Die Voraussetzung für das funktionieren des EFSF ist die Bonitätsnote “AAA“. Nun hat jedoch die Ratingagentur Moodys vor einer Herabstufung der Bonität Frankreichs gewarnt. Und wenn man sich vor Augen führt, dass der Euro-Rettungsschirm von den sechs Euro-Ländern mit einem AAA-Rating getragen werden soll und nun eines dieser Länder seine Bestnote verliert, dann müsste man gleich den ganzen Mechanismus infrage stellen.

von Stockstreet

Wie wir gestern hier bereits berichteten, wurde ein weiterer Meilenstein in der Bekämpfung der Schuldenkrise gelegt. Doch gelten die getroffenen Entscheidungen nun als Lösung der Probleme?

Zunächst einmal scheint es sich durchaus um einen sinnvollen Weg zu handeln, der nun beschritten wird. Doch ist dieser an ein paar Voraussetzungen geknüpft. Und um die aktuelle Situation richtig einschätzen zu können, sollte man einige Dinge wissen. So zum Beispiel, was dieser Rettungsschirm namens EFSF eigentlich ist.

Was ist die EFSF?

Die EFSF ist eine von den Euro-Staaten gegründete Zweckgesellschaft mit Sitz in Luxemburg. Diese Gesellschaft soll durch die Ausgabe von Anleihen Finanzmittel am Kapitalmarkt einsammeln und diese dann mit einem Zinsaufschlag im Bedarfsfall an die verschuldeten Länder weitergegeben. Die Ausleihekapazität der EFSF soll auf 440 Mrd. Euro erhöht und dann nach den jüngsten Erkenntnissen auch noch gehebelt eingesetzt werden.

Dabei garantieren die 17 Euro-Länder für die Rückzahlung der Anleihen. Dazu müssen die Euro-Länder ihre bisherigen Garantien von 440 auf 780 Mrd. Euro erhöhen. Der deutsche Anteil hieran beträgt 211 Mrd. Euro. Doch warum sind Garantien in Höhe von 780 Mrd. Euro nötig, wenn doch nur 440 Mrd. Euro im Höchstfall verliehen werden?

Garantien über 780 Mrd. bei einer Ausleihekapazität von “nur“ 440 Mrd.?

Hier kommen wir nun zu den oben genannten Voraussetzungen, die erfüllt sein müssen, damit dieses Konstrukt überhaupt funktioniert. Denn der Grund für diese sogenannte Überdeckung ist folgender:

Ziel des EFSF ist es, möglichst niedrige Zinsen am Kapitalmarkt für die Anleihen zahlen zu müssen, um ebenso niedrige Zinsen (plus Zinsaufschlag) an die verschuldeten Länder weitergeben zu können. Dafür ist eine möglichst hohe Bonitätsnote der Ratingagenturen erforderlich. Die Höchstnote "AAA" bekommt der Rettungsfonds jedoch nur, wenn dessen Summe komplett durch Bürgschaften von "AAA"-Staaten abgesichert ist.

Unter allen Euro-Staaten befinden sich allerdings nur sechs Länder, denen die Ratingagenturen die Höchstnote “AAA“ verliehen haben: Deutschland, Österreich, Finnland, Frankreich, Luxemburg und die Niederlande. Und bei einer Garantiesumme in Höhe von 780 Mrd. Euro beträgt der Anteil , den diese sechs Länder dazu beisteuern, genau 440 Mrd. Euro. Deshalb kann sich die EFSF nur bis zu dieser Grenze günstig Mittel beschaffen. Da jedoch alle Euro-Länder haften sollen, liegt durch die Beteiligung der übrigen Länder die Garantiesumme mit 780 Mrd. Euro deutlich über der Ausleihekapazität von 440 Mrd. Euro.

Voraussetzung für das gelingen der EFSF ist die Bonitätsnote “AAA“

Die Voraussetzung für das funktionieren des EFSF ist also die Bonitätsnote “AAA“. Nun hat jedoch die Ratingagentur Moodys vor einer Herabstufung der Bonität Frankreichs gewarnt. Und wenn man sich vor Augen führt, dass der Euro-Rettungsschirm von den sechs Euro-Ländern mit einem AAA-Rating getragen werden soll und nun eines dieser Länder seine Bestnote verliert, dann müsste man gleich den ganzen Mechanismus infrage stellen. Denn was passiert, wenn die verbliebenen Länder nun ihre besten Bonitätsnoten verlieren? Der Zinssatz, zu dem sich der Rettungsschirm refinanziert, würde steigen und damit die Rettungsaktion schlicht teurer und damit schwieriger.

Das Ganze klingt also so, als würde der Erfolg des gesamten Rettungsplans von einzelnen Unternehmen abhängen, die in der Vergangenheit schon nicht durch gute Leistungen aufgefallen sind. Es bleibt zu hoffen, dass die Politik genug Druck gegenüber den Ratingagenturen aufbauen kann, um schlimmeres zu verhindern.

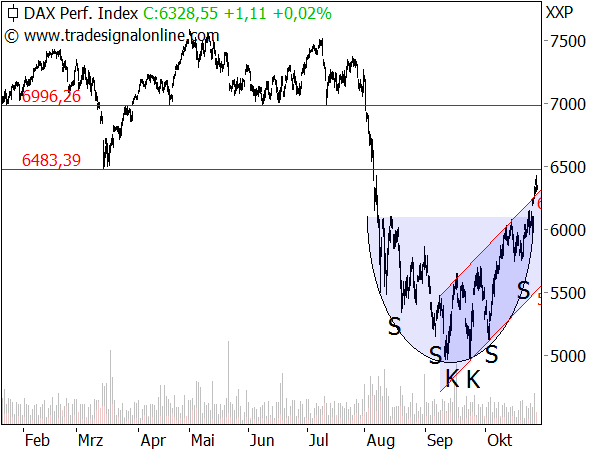

Überhitzungsgefahr

Die Marktteilnehmer scheinen dieses Szenario zu ignorieren. Noch handelt es sich ja auch nur um ein theoretisches Problem. Und so konnte der DAX gestern um 5,35% zulegen und im Späthandel sogar noch weiter ansteigen. Dabei erreichte der Index die Tiefpunkte bei 6.483, die im März diesen Jahres gebildet wurden, als Japan zwei Katastrophen (Tsunami, Fukushima) erlebte. Diese Marke fungiert nun als Widerstand, bevor es dann fast ungebremst weiter auf 7.000 Punkte gehen kann.

Sogar den aktuellen kurzfristigen Aufwärtstrendkanal konnte der DAX in dem Zuge überwinden. Dessen obere Begrenzung verläuft aktuell bei 6.296 Punkten. Doch die Kurse sollten bald ein wenig zurückkommen, um Überhitzungserscheinungen zu vermeiden. Denn je weiter sich das Gummi in eine Richtung ausdehnt, desto weiter kommt es auch wieder zurück.

Und dies scheinen die Anleger auch heute zu beherzigen. Der DAX setzte recht exakt auf der oberen Trendkanallinie auf und könnte damit den Ausbruch bestätigen. Wünschenswert wäre es nun, wenn der Kurs über dieser Linie noch etwas seitwärts tendiert, um so neue Kraft für den weiteren Anstieg bis zum nächsten Widerstand zu sammeln, der dann schon (wie oben angegeben) bei fast 7.000 Punkten auszumachen ist.

Korrektur auf 5.533 Punkte nicht schädlich für das positive Bild

Andererseits kann es auch jederzeit dazu kommen, dass die Euphorie, die der Euro-Gipfel verursachte, schnell wieder verfliegt. Denn noch ist nichts beschlossene Sache. Es handelt sich nur um Absichtserklärungen. Und deren Umsetzung wird noch einige Zeit in Anspruch nehmen. Gelöst sind die Probleme damit noch längst nicht. Setzt sich diese Erkenntnis durch, dann könnte auch ganz schnell wieder das untere Ende des Trendkanals bei 5.533 Punkten angesteuert werden. Dennoch wäre auch dies nicht schädlich für das jüngst wieder recht positive Bild im DAX.

Vermutlich würde dann schnell wieder von neuen Tiefs die Rede sein. Ein deutlich besserer Nährboden für steigende Kurse als der aktuelle Anflug von Euphorie.