Während uns hier in Europa die Fußball-WM in ihren Bann zieht, dringen aus den USA ungewohnte Töne über den Teich. In der vergangenen Woche veröffentlichte die Fed ihr Beige Book und Fed-Chef Ben Bernanke äußerte sich in einer Rede zur Wirtschaftslage.

Von Torsten Ewert

Überraschend deutliche Worte der Fed

Die Fed konstatiert dabei ein „mäßiges Wachstumstempo“, das jedoch – so Bernanke am Mittwoch in seinem Statement – „nicht stark genug , die Arbeitslosigkeit deutlich zu senken oder das Haushaltsdefizit zu reduzieren“. Speziell die Staatsschulden machen dem Fed-Chef Sorgen.

In ungewohnter Deutlichkeit warnte er diesbezüglich vor einer "Finanzinstabilität, wie wir es in Griechenland gesehen haben", falls entsprechende Konsolidierungsschritte der Regierung ausblieben. Bei weiterhin schwachem Häusermarkt drohen zudem durch Gewerbeimmobilien möglicherweise neue Belastungen für das Finanzsystem.

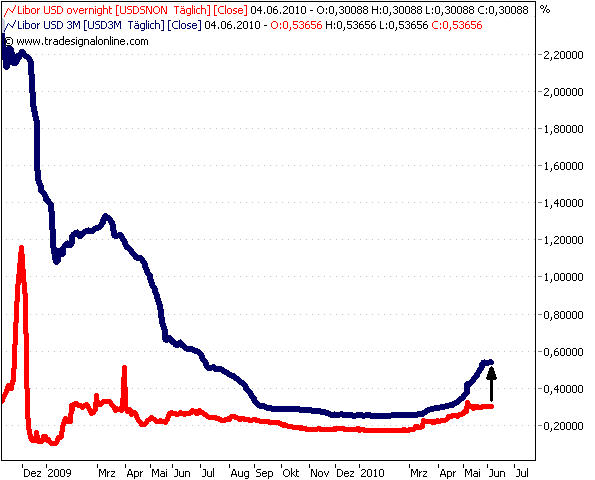

Das sind ernste Töne. Dass diese ausdrücklich in den Kontext mit der Krise in Europa gesetzt werden, ist bemerkenswert. Denn hierzulande rumort es – trotz des Euro-Rettungspaketes – immer noch auf den Finanzmärkten. So beginnen einige sehr kurzfristige Zinssätze bereits wieder zu steigen. Bei den für die europäischen Banken sehr wichtigen LIBOR-Zinssätzen (Referenzzinsen für den Interbankenhandel, die in London fixiert werden) steigt seit einiger die Differenz zwischen dem 3-Monats- und dem Übernacht-Zins auf Dollarbasis an (siehe Grafik).

Wieder höhere Risikoaufschläge im Interbankengeschäft!

Die Banken wollen also für längere Ausleihungen von US-Dollars einen Risikoaufschlag von ihren Kollegen. Das scheint zwar logisch, denn Fremdwährungen sind ja bei einer Bankenkrise oder gar Pleite nicht so ohne Weiteres von irgendwelchen Rettungspaketen gedeckt. Doch Sie sehen an den eng beieinander liegenden Kurven vom September bis Mai, dass der Argwohn offenbar erst jüngst wieder erwachte...

Nun zeigt der Chart aber auch, dass wir – sowohl was die Differenz, als auch die absoluten Niveaus betrifft – noch weit von den Extremwerten von 2008 / 2009 entfernt sind. Doch selbst während der stürmischsten Tage der Griechenland-Krise sahen wir einen solchen Anstieg nicht. Erst das Euro-Rettungspaket öffnete die Schere.

Inzwischen wird allseits und recht vernehmlich über eine veritable Bankenkrise in Spanien diskutiert. Die Immobilienblase dort scheint etliche Belastungen in den Bilanzen der Finanzinstitute hinterlassen zu haben.

Beginnt der Finanzkrise zweiter Teil in Spanien?

Spanien hat wie Deutschland einen traditionell starken Sparkassensektor. Dieser verzeichnet offenbar besonders viele schwache Kredite. Unter den Sparkasseneignern tummeln sich so illustre Kreise wie der Klerus und die Gewerkschaften. Da liegt der Verdacht nahe, dass nicht in jedem Fall finanzieller Sachverstand die Grundlage geschäftlicher Entscheidungen war. In Deutschland kennen wir entsprechende Beispiele von den Landesbanken und etlichen kommunalen Finanztransaktionen.

Selbst die EZB rechnet inzwischen mit ca. 123 Milliarden Euro Abschreibungen auf notleidende Kredite für die Banken der Eurozone. Die Ratingagentur Standard and Poor’s sieht allein in Spanien 82 bis 131 Milliarden Euro an Kreditausfällen bis 2011. Käme es dazu, und wäre dabei eine Rettungsaktion auf europäischer Ebene à la Griechenland nötig, hätte dies natürlich eine ganz andere Qualität. Spanien ist immerhin die viertgrößte Volkswirtschaft der Eurozone...

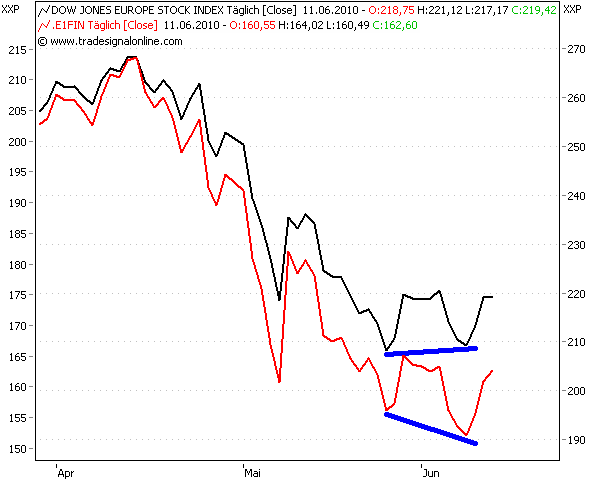

Bankwerte gehörten folgerichtig in der jüngsten Korrektur erneut zu den Verlierern (siehe rote Kurve im folgenden Chart). Doch nicht nur das: Während die arg gebeutelten europäischen Indizes inzwischen an einer Bodenbildung basteln, sind die Finanzwerte zunächst noch eine Etage tiefer gerutscht (blaue Linien).

Erstaunliche Stärke des DAX

Angesichts all dieser Kalamitäten ist etwas anderes umso erstaunlicher. Der DAX zeigt seit geraumer Zeit eine relative Stärke – und zwar nicht nur gegen die schwachen Euro-Indizes, sondern sogar gegen die US-Märkte! Diese Stärke entstand nicht erst in der Korrektur seit April, sondern lässt sich bis zu dem Einbruch vom Februar zurückverfolgen (siehe Punkte 1, 2, 3 im folgenden Chart).

Über die möglichen Gründe hierfür (Euroschwäche, Exportstärke Deutschlands usw.) haben Sie an dieser Stelle schon mehrfach gelesen. Erstaunlich ist, dass diese Stärke auch angesichts der oben genannten Probleme so deutlich anhält.

Damit konstatieren wir abermals eine Diskrepanz zwischen fundamentaler Lage bzw. der Stimmung dazu (anhaltende Euro-Bankenprobleme) und charttechnischer Entwicklung (relative Stärke im DAX). Sie wissen, wenn etwas derart offensichtlich nicht zusammen passt, heißt es, besonders aufmerksam zu werden.

Wie Sie Marktdivergenzen sinnvoll nutzen

Vermutlich wird der Ausbruch der Bankenkrise Teil 2 noch etwas auf sich warten lassen. Die Sommerpause ist andererseits immer dafür gut, die Kurse nochmals zu drücken. Das entspräche auch den saisonalen Abläufen, die ja bisher (z.B. „Sell in May...“) im Großen und Ganzen dem üblichen Schema folgten.

Wie erkennen Sie nun etwaige bevorstehende Veränderungen? Ein wertvolles Hilfsmittel sind solche relativen Kursvergleiche, wie ich Sie Ihnen in diesem Beitrag vorgestellt habe. Gerade für längerfristige Anleger ist das eine sehr vorteilhafte Methode. Der Abgleich solcher Divergenzen mit den möglichen fundamentalen Ursachen liefert nämlich häufig recht aufschlussreiche Erkenntnisse, die sich bei der Portfolio-Umschichtung nutzen lassen.

Vielleicht setzt sich aber auch die Outperformance des DAX einfach fort. Und der deutsche Leitindex landet am Ende genau so einen Kantersieg wie unsere Mannschaft gestern Abend bei der Fußball-WM gegen Australien. Drücken wir also beiden kräftig die Daumen!

Steffens Daily --->stockstreet.de ![]()