Nachdem die Notenpresse in der Corona-Krise heiß gelaufen ist, versuchen EZB und FED ("Tapering") nun eine Bremse einzulegen. Ob ihnen das gelingt ist fraglich. Sie würden damit ein Crash an den Finanzmärkten riskieren.

von Sven Weisenhaus

In der Wochenausgabe des „Börse-Intern Premium“ war gestern Mittag zu lesen, die Europäische Zentralbank (EZB) werde mit ziemlicher Sicherheit höhere Wachstums- und Inflationsprognosen vorlegen. „Daher wird eine Drosselung der Anleihekäufe im Rahmen des PEPP erwartet“, hieß es dazu. Und tatsächlich kündigte die EZB wenig später genau das mit folgenden Worten aus ihren geldpolitischen Beschlüssen an:

PEPP-Käufe werden reduziert

„Auf Grundlage einer gemeinsamen Beurteilung der Finanzierungsbedingungen und der Inflationsaussichten ist der EZB-Rat zu der Einschätzung gelangt, dass günstige Finanzierungsbedingungen auch dann aufrechterhalten werden können, wenn der Umfang des Nettoerwerbs von Vermögenswerten im Rahmen des Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme – PEPP) gegenüber den beiden Vorquartalen moderat reduziert wird.“

Als wahrscheinlich galt eine Drosselung von derzeit 80 Milliarden Euro monatlich auf 70 Milliarden im vierten Quartal. Doch über das genaue Volumen der zukünftig reduzierten Käufe hüllte sich die Notenbank wieder einmal in Schweigen. Stattdessen wurde lediglich erneut betont, die Käufe würden in Abhängigkeit von den Marktbedingungen und den diversen Entwicklungen flexibel gehandhabt.

Noch kein Tapering

Und EZB-Chefin Christine Lagarde legte auf der Pressekonferenz Wert auf die Feststellung, dass es sich bei der Reduzierung der Anleihekäufe um kein Tapering handele, sondern die Käufe über die Sommermonate temporär erhöht wurden und diese nun lediglich auf das Niveau vom ersten Quartal zurückgeführt würden. Das Gesamtvolumen der PEPP-Käufe bleibt unverändert bei 1.850 Milliarden Euro und es soll nach wie vor mindestens bis Ende März 2022 laufen. Auch mit dieser Klarstellung wurden die Markterwartungen erfüllt.

Entscheidung über PEPP-Käufe im Dezember

Über die Zeit nach Ende März 2022 sagte Lagarde, man habe noch nicht darüber diskutiert. Dies werde man wahrscheinlich auf der Sitzung im Dezember tun. Und alle anderen geldpolitischen Instrumente, wie die Höhe der Leitzinsen oder die Wertpapier-Ankäufe im Rahmen des Asset Purchase Programm (APP) blieben unverändert.

Tendenz zu Gewinnmitnahmen schon beendet?

Das reichte den Anlegern, um ihre jüngste Tendenz zu Gewinnmitnahmen zu überdenken. Die Aussicht auf nach wie vor sehr hohe Zuflüsse an Notenbankliquidität ließ die Aktienkurse wieder steigen. Im DAX stellten sich damit neue bearishe Signale, die zu Handelsstart gesendet wurden, wieder einmal als Fehlsignale heraus.

Bearishe Signale nicht nachhaltig

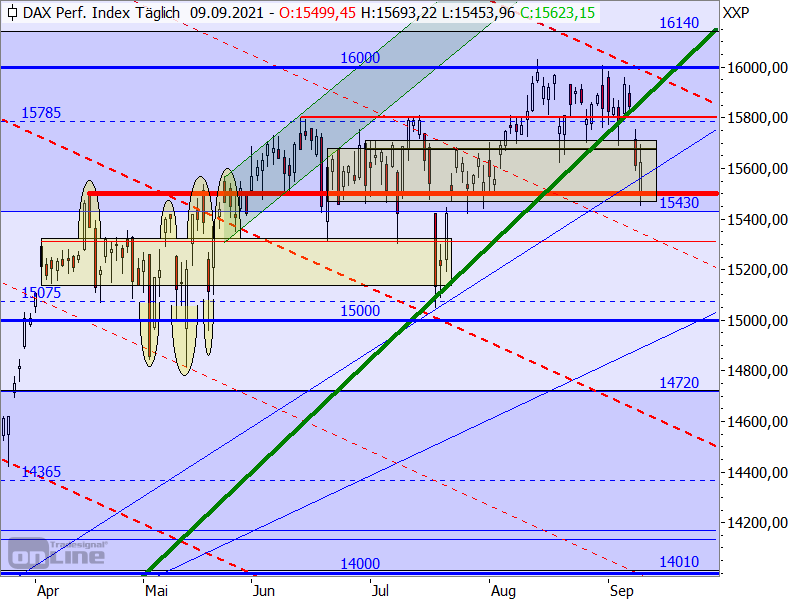

So war der deutsche Leitindex am Morgen sehr deutlich auf neue Korrekturtiefs gefallen. Mit im Tief „nur noch“ 15.453,96 Punkten fanden sich die Kurse am unteren Ende der ehemaligen Seitwärtsrange und somit auf dem Niveau wieder, welches bereits am 19. April im Rahmen der Kurserholung nach dem Corona-Crash zurückerobert wurde (siehe dicke rote Linie im folgenden Chart).

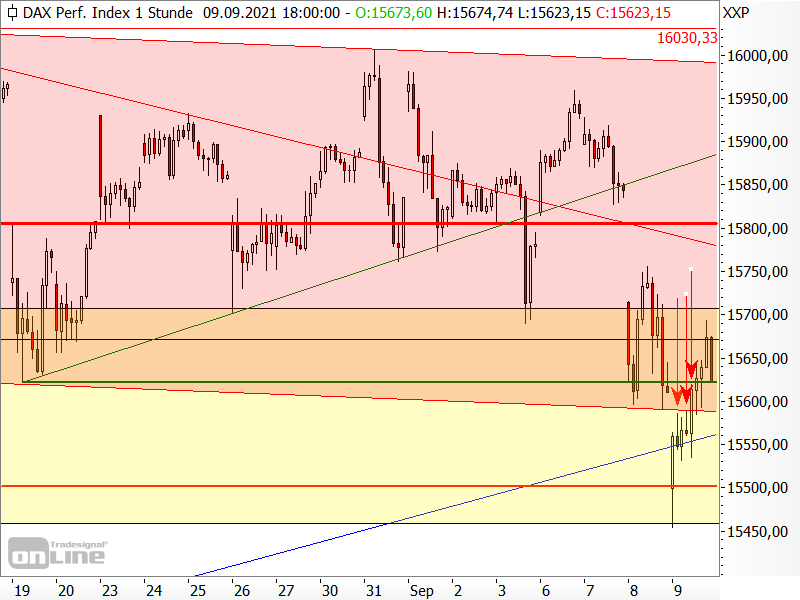

Und bei ersten Erholungsversuchen prallten die Kurse an den vorangegangenen Tiefs nach unten ab (siehe rote Pfeile im folgenden Chart).

Doch die Bullen ließen nicht locker und trieben den DAX letztlich weiter nach oben, so dass nach einer anfänglichen Bestätigung der bearishen Signale des Vortages sehr schnell wieder Entwarnung gegeben werden konnte – der EZB sei Dank, ebenso den US-Indizes, die erneut nach etwas stärkeren Kursrücksetzern sehr schnell einen Großteil der Verluste aufholen konnten. So gelingt es den Bären einfach bislang nicht, sich nachhaltig durchzusetzen.

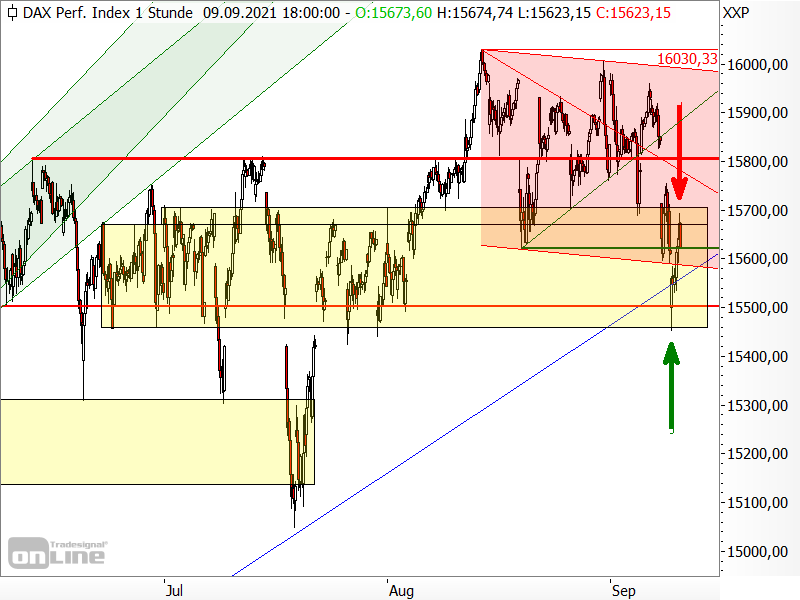

Letztlich hat sich der DAX dadurch heute lediglich in seiner ehemaligen Range eingefunden (siehe auch folgender Chart), weil deren unteres Ende im Tagestief als Unterstützung diente (grüner Pfeil) und das obere Ende heute im Tageshoch ebenfalls fast exakt bestätigt wurde (roter Pfeil).

Der DAX bleibt damit aktuell extrem schwer zu handeln, weil er volatil seitwärts tendiert, ohne dabei nachhaltige Bewegungen nach oben oder unten auszubilden. Die Sommermonate machen ihrem Ruf also insbesondere im DAX weiterhin alle Ehre.

Welchen Signalen sollte man nun folgen?

Das nächste bearishe Signal im DAX wird nun gesendet, wenn die Kurse auch aus der Seitwärtsspanne nach unten ausbrechen und die Rechteckgrenze bei 15.430 Punkten unterschritten wird. Die Bullen können dagegen deutlich punkten, wenn sie den DAX wieder über die 15.800er Marke und somit die Mittellinie bei 15.785 Zählern treiben können.

Aber letztlich plädiere ich aktuell dafür, erst wieder Trades auf den DAX einzugehen, wenn sich ein klarer Trend ausbildet und dieser sich gegen die mehrmonatige Seitwärtstendenz nachhaltig durchsetzen kann. Denn gerade beim kurzfristigen Trading wird man ansonsten durch die vielen Überschneidungen im Kursverlauf der vergangenen Tage, Wochen und Monate zerrieben.