Die Wirtschaft kollabiert global wegen Corona und die Börsen steigen. Wie passt das zusammen? Spekulieren Profis auf ein schnelles Ende der Pandemie? Ist das möglicherweise gerechtfertigt?

von Sven Weisenhaus

Ich kann die jüngsten Kursgewinne an den Aktienmärkten durchaus verstehen. Schließlich fließt die Liquidität der Notenbanken ja weiterhin in Strömen. Und das Geld findet eben auch immer wieder den Weg in den Aktienmarkt. Zudem gibt es neue positive Nachrichten von Seiten der Politik, die auch weiter fleißig mit Geld nur so um sich schmeißt.

Demokraten wollen Hilfspaket auch ohne Republikaner durchdrücken

So will die US-Regierung das vom neuen US-Präsidenten Joe Biden gewünschte Konjunkturpaket im Volumen von 1,9 Billionen Dollar nun gegen den Widerstand der Republikaner verabschieden. Diese hatten zuletzt als Alternativplan einen Umfang von nur 618 Milliarden Dollar vorgeschlagen.

Während Bidens Plan unter anderem neue Schecks für US-Bürger von jeweils 1.400 Dollar, 160 Milliarden für Corona-Impfungen, Tests und Gesundheitspersonal sowie 350 Milliarden Dollar für Kommunen und Bundesstaaten vorsieht, enthält der Plan der republikanischen Senatoren nur 1.000-Dollar-Schecks und keine Hilfen für die Kommunen und Bundesstaaten.

Eigentlich sollte über den Gesetzentwurf in der ersten Februar-Woche im Repräsentantenhaus abgestimmt werden und anschließend die Abstimmung im Senat folgen. Doch da Biden hier auf die Unterstützung der Republikaner angewiesen ist, könnten die Hilfsmaßnahmen der Demokraten, als Teil der Haushaltsplanung deklariert, auch in einem vereinfachten Verfahren durch beide Kammern des Parlaments gebracht werden. Diese Aussichten treiben Anleger laut Medienberichten wieder in den Aktienmarkt.

Konjunkturpaket war längst eingepreist

Ich traue dem Anstieg allerdings nicht so recht. Denn das 1,9 Billionen schwere Paket ist längst in den Kursen eingepreist. Erst in der Börse-Intern vom Freitag war eine Grafik zu sehen, die veranschaulicht, dass die Gewinnerwartungen auch dank der geld- und fiskalpolitischen Maßnahmen gestiegen sind, die Aktienmärkte aber noch stärker zugelegt haben. Die Kurse somit nicht nur den Gewinnen, sondern auch den Gewinnerwartungen weit vorausgelaufen.

Man kann nun natürlich darauf setzen, dass die Aktienmärkte noch weiter steigen, man bewegt sich damit aber zunehmend auf dünnen Eis. Denn es kann jederzeit auch zu einer erneuten Korrekturbewegung kommen. Neue Long-Positionen würden damit schnell ins Minus geraten. GameStop & Co.-Spekulanten können davon ein Lied singen.

Zweite Corona-Welle lastet zunehmend auf der Wirtschaft

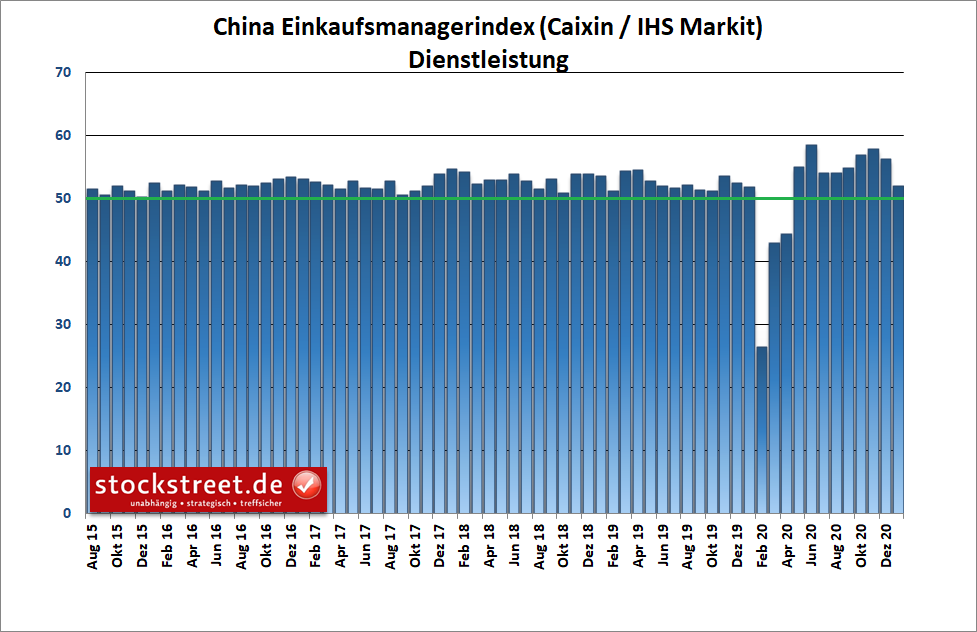

Zumal es fundamental nicht so rosig aussieht, wie es die Kursentwicklungen an den Aktienmärkten derzeit erwarten lassen. So lastet die Corona-Krise derzeit wieder verstärkt auf der Wirtschaft. Chinas Dienstleister zum Beispiel wachsen aktuell so langsam wie seit neun Monaten nicht mehr. Das zeigt zumindest der Caixin/Markit-

Der Frühindikator notiert damit zwar immer noch oberhalb der Schwelle von 50 Zählern, ab der Wachstum signalisiert wird, er notiert aber zugleich so niedrig wie seit Mai 2020 nicht mehr. Damals erholte sich die chinesische Wirtschaft gerade erst von dem Corona-Einbruch.

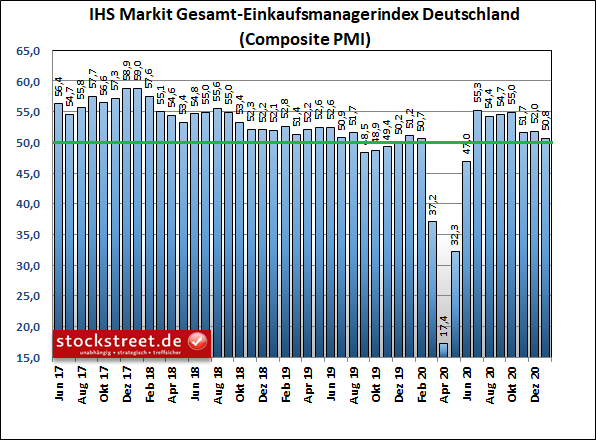

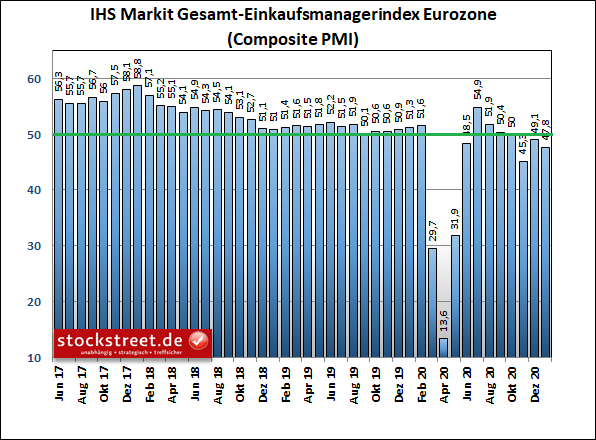

Derweil wurden die vorläufigen Einkaufsmanagerindizes für Deutschland und die Eurozone für den Monat Januar mit den heutigen endgültigen Daten weitestgehend bestätigt. Und auch hier ist es zu Rückgängen gekommen.

In der Börse-Intern vom 22. Januar hatte ich über die vorläufigen Daten für Deutschland bereits berichtet. Der Einkaufsmanagerindex für die Gesamtwirtschaft, also Industrie und Dienstleistung zusammen, fiel auf ein 7-Monats-Tief und hat sich mit 50,8 Punkten nur noch knapp oberhalb der Wachstumsschwelle gehalten.

Und der Index für die Wirtschaft der Eurozone ist mit einem Rückgang um 1,3 Zähler auf nur noch 47,8 Punkte wieder stärker unter die 50er Schwelle abgerutscht.

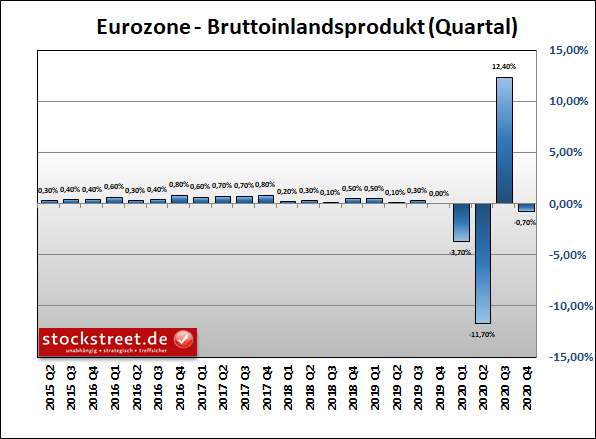

Wie gut diese Daten als Frühindikatoren funktionieren, zeigen die frischen Daten zum Bruttoinlandsprodukt (BIP) im 4. Quartal 2020.

Einkaufsmanagerdaten passen zur tatsächlichen BIP-Entwicklung

Die deutsche Wirtschaft wuchs mit einem Plus von 0,1 Prozent immerhin noch in moderatem Tempo, genau wie es die Einkaufsmanagerdaten erwarten ließen.

Die Wirtschaftsleistung der Euro-Zone ist dagegen Ende 2020 inmitten der zweiten Corona-Welle um 0,7 % zum Vorquartal geschrumpft, wie das Europäische Statistikamt Eurostat gestern auf Basis einer vorläufigen Schätzung mitteilte. Auch dies passt zum Einkaufsmanagerindex, der im Oktober nur exakt auf der Wachstumsschwelle und im November und Dezember darunter notierte.

Und so verwundert es angesichts der aktuellen Einkaufsmanagerdaten für den Monat Januar auch nicht, dass die Erwartungen für die Entwicklung des Bruttoinlandsprodukts im 1. Quartal 2021 gedämpft sind.

Wirtschaft könnte zum Jahresbeginn schrumpfen

„Da der aktuelle Lockdown noch mindestens bis Mitte Februar anhalten wird und sogar die Industrie stellenweise an Dynamik verloren hat, ist es wahrscheinlich, dass der Privatsektor im 1. Quartal 2021 erneut in die Schrumpfungszone rutscht“, sagte Phil Smith von IHS Markit zu den aktuellen Einkaufsmanagerdaten. Nach Ansicht des DIW-Instituts dürfte das deutsche BIP im laufenden 1. Quartal 2021 konkret um 3 % zum Vorquartal sinken. Und wie bereits erwartet wurde, hat die die Bundesregierung ihre BIP-Prognose für das Gesamtjahr 2021 auf nur noch +3,0 % gesenkt, nachdem sie zuvor von einem Plus von 4,4 % ausgegangen war (siehe dazu auch Börse-Intern vom 22. Januar).

Beispiel: Automarkt bricht dramatisch ein

Dabei wird die Wirtschaft in Deutschland nicht nur durch den Lockdown belastet, sondern auch durch das Auslaufen der Mehrwertsteuersenkung zum Jahresende 2020. So ist zum Beispiel die Pkw-Nachfrage in Deutschland im Januar eingebrochen. Im ersten Monat des neuen Jahres seien nur rund 170.000 Neuwagen auf die Straßen gekommen, gut 30 % weniger als vor einem Jahr, sagte ein Brancheninsider der Nachrichtenagentur Reuters heute.

Als Grund für den massiven Einbruch gilt eine Kombination aus der zwangsweisen Schließung der Autohäuser und dem Mehrwertsteuer-Effekt, durch den viele Autokäufe noch Ende 2020 getätigt wurden. Im Dezember hatten die Neuzulassungen um knapp 10 % zugelegt, während die Geschäfte im übrigen Jahr düster waren. Insgesamt schrumpfte der deutsche Pkw-Markt im Corona-Jahr 2020 bereits um ein Fünftel auf 2,9 Millionen Fahrzeuge.

Mit ähnlichen Problemen wird bei anderen hochpreisigen Gütern gerechnet. Mit Blick auf den ifo-Geschäftsklimaindex, der im Januar unerwartet deutlich gefallen ist, gab ifo-Experte Klaus Wohlrabe an, dass unter anderem auch Möbelhersteller pessimistischer geworden seien.

Neue Rekorde an den Aktienmärkten erscheinen absurd

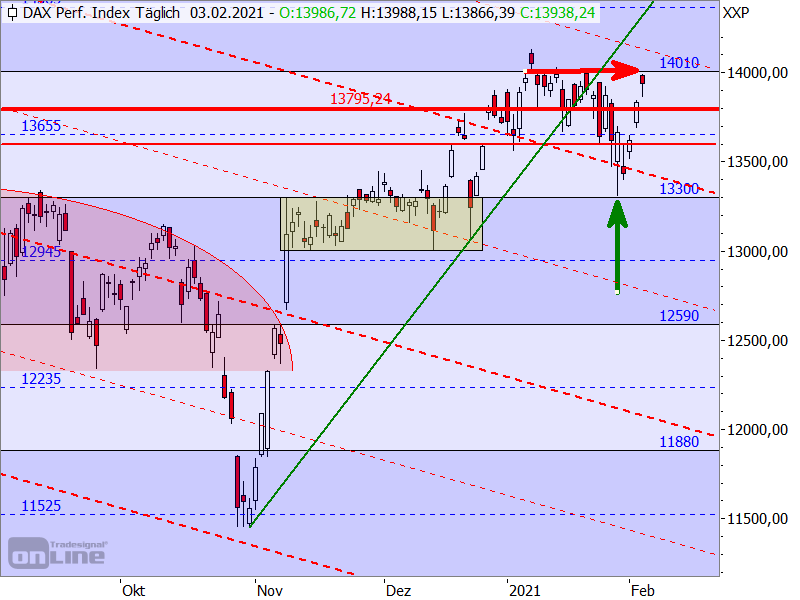

Vor diesem Hintergrund erscheint es mir etwas absurd und übertrieben, dass der DAX seine jüngsten Verluste schon weitestgehend aufholen konnte und sich damit scheinbar wieder aufmacht, neue Rekordstände zu markieren. Aber warten wir erst einmal ab wie sich die Kurse nun an der Rechteckgrenze bei 14.010 Punkten verhalten.

Der DAX hat die Begrenzung des hellblauen Rechtecks auf der Unterseite bei 13.300 Zählern exakt eingehalten und diese somit als Unterstützung genutzt (siehe grüner Pfeil im Chart). Und vielleicht fungiert der obere Rechteckübergang nun auch wieder als Widerstand (roter Pfeil).

www.stockstreet.de

BTC

BTC