Das Thema Inflation bestimmt die Finanzmärkte. Die Knappheit bei Vorprodukten und Lieferengpässe sorgen dafür, dass die Ein- und Verkaufspreise jeweils mit neuer Rekordrate zulegten. Droht Zinserhöhung?

von Sven Weisenhaus

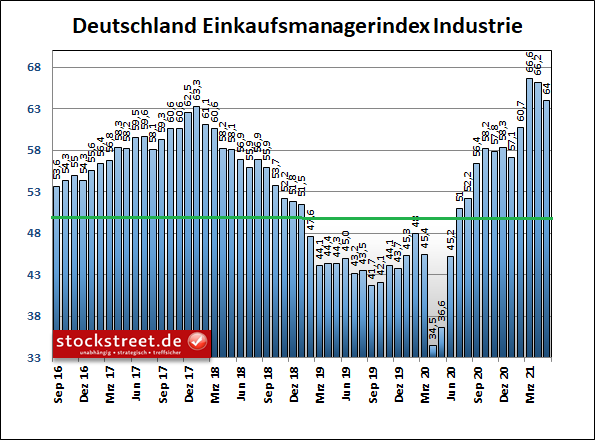

Von Seiten der Konjunkturdaten kommen derzeit kaum Störfeuer. Hier stehen die Zeichen weiterhin klar auf Konjunkturerholung. Das bestätigen auch die heute veröffentlichten Einkaufsmanagerdaten von IHS Markit. Zwar hat sich das verarbeitende Gewerbe in Deutschland leicht abgekühlt – der entsprechende (Teil-)Index fiel von 66,2 auf 64,0 Punkte – doch die Schwelle von 50 Zählern, ab der Wachstum signalisiert wird, ist bei weitem nicht in Gefahr.

Hier haben wohl lediglich die Engpässe beim Material den Unternehmen etwas zu schaffen gemacht. Etwa 79 % der Industrieunternehmen – so viele wie nie zuvor seit Umfragebeginn– berichteten im Berichtsmonat von verlängerten Lieferzeiten für Rohmaterialien.

Knappheit lässt die Preise im Rekordtempo steigen

Die Knappheit sorgte dafür, dass die Ein- und Verkaufspreise jeweils mit neuer Rekordrate (seit 1996) zulegten. Das Thema Inflation bleibt damit heiß. Zumal die Kosten auch im Dienstleistungssektor stiegen, so drastisch wie seit knapp 13 Jahren nicht mehr.

Laut IHS Markit stieg die Inflationsrate der Einkaufspreise insgesamt im Mai auf ein neues Rekordhoch (seit 1998) und übertraf damit das bisherige Höchstniveau von Februar 2011. Und die Verkaufspreise legten so rasant zu wie nie zuvor seit Beginn der Erfassung dieser Daten durch IHS Markit im September 2002.

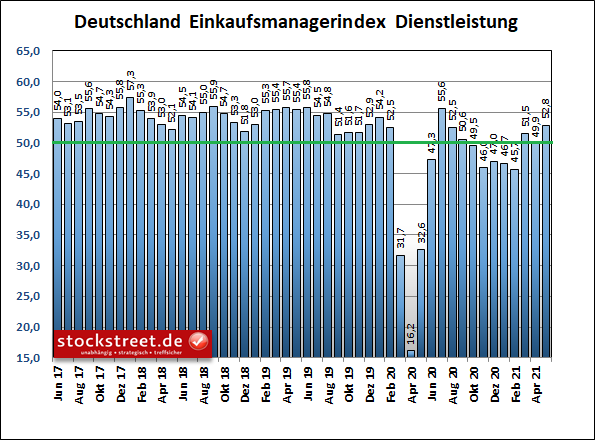

Dienstleister profitieren von Öffnungen

Der Service-Index stieg aber dennoch von 49,9 auf 52,8 Punkte und eroberte damit die Wachstumsschwelle deutlich zurück.

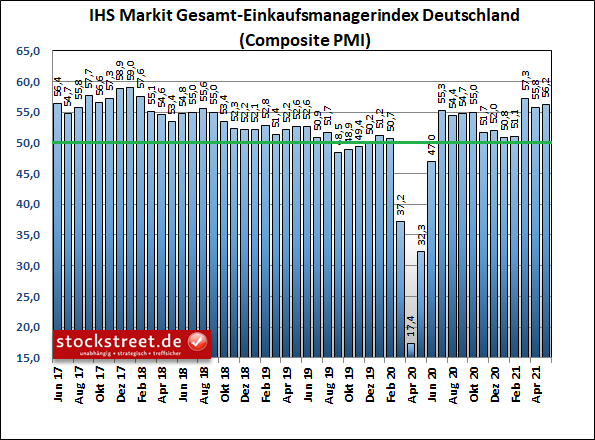

Der aktuelle Wert ist sogar der höchste seit Juli 2020. Wir sehen hier also ein beeindruckendes Comeback durch zunehmende Öffnungen der entsprechenden Wirtschaftsbereiche. Der Gesamteinkaufsmanagerindex legte dadurch trotz der Industrieprobleme von 55,8 auf 56,2 Punkte zu, das zweithöchste Niveau seit Februar 2018.

Der Rückgang des Vormonats war damit wohl nur ein kleiner „Ausrutscher“.

Eurozone mit Deutschland gleichauf

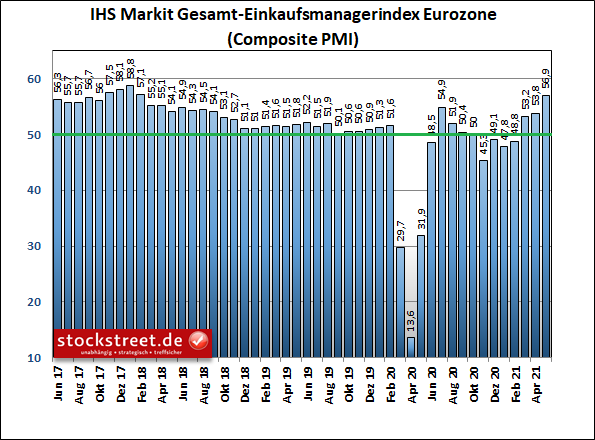

Ein ähnliches Bild gibt die Eurozone ab. Der Industrieindex gab von 62,9 auf 62,8 Punkte leicht nach, der Service-Index stieg von 50,5 auf 55,1 Punkte an und der Gesamtindex schaffte dadurch einen Anstieg von 53,8 auf 56,9 Zähler.

Die Wirtschaft der Eurozone expandiert damit in einem Tempo, welches seit Februar 2018 nicht mehr erreicht wurde. Und die weiteren Geschäftsaussichten schätzen die Unternehmen äußerst positiv ein. Sie kommen mit der Abarbeitung der Aufträge kaum nach. Das führte auch hier zu rasant steigenden Einkaufspreisen.

In der Industrie erreichte der Preisanstieg laut den Daten von IHS Markit sogar ein neues Rekordhoch in der 24-jährigen Historie. Und auch die durchschnittlichen Verkaufs- bzw. Angebotspreise für Güter und Dienstleistungen stiegen so drastisch wie nie zuvor seit Beginn der Erhebung im Jahr 2002.

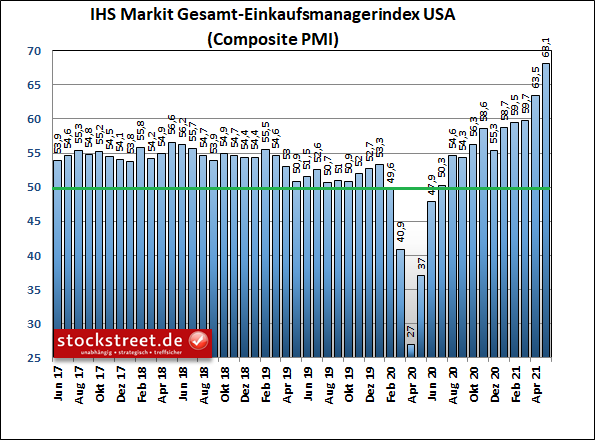

US-Wirtschaft übertrumpft weiterhin alles

In den USA läuft es mit der Wirtschaft nach wie vor sogar noch wesentlich besser. Der Gesamteinkaufsmanagerindex notiert hier aktuell bei 68,1 Punkten, nach 63,5 im Vormonat. Nie zuvor hat die US-Wirtschaft ein derartiges Wachstumstempo an den Tag gelegt.

Der Dienstleistungssektor explodiert förmlich mit einem Wert von 70,1, nach 64,7 im April. Hierbei handelt es sich ebenfalls um eine nie dagewesene Expansion. Und der Index für das verarbeitende Gewerbe konnte immerhin von 60,5 auf 61,5 zulegen.

Wann werden die Notenbanken dem Rechnung tragen?

Insgesamt läuft die Konjunktur also überaus rund – mit dem Fortschreiten der Impfkampagnen in zunehmendem Maße. Doch die Unternehmen rechnen damit, dass die Materialknappheit noch über das gesamte Jahr 2021 anhalten wird. Vor diesem Hintergrund sollte auch der Anstieg der Inflation mindestens so lange anhaltend sein.

Die wichtige Frage für die Börsen ist und bleibt daher, wann die Notenbanken dem Rechnung tragen werden. Und wenn es soweit ist, wie werden die Aktienmärkte darauf reagieren? Sind die Konsolidierungen an den Aktienmärkten nur Unterbrechungen der Aufwärtstrends oder formieren sich gerade Trendwenden?

Ich fürchte Letzteres, aber ich lasse mich gerne eines Besseren belehren. In den Börsenbriefen von Stockstreet können wir jedenfalls von steigenden UND fallenden Kursen profitieren. Warten wir also einfach die kommenden Signale für ein deutliches Ende der Konsolidierungen und einen nachhaltigen Ausbruch in die eine oder andere Richtung ab…

www.stockstreet.de

BTC

BTC