Ukraine, Weltkrieg, Corona, Zinsen - diese Themen schicken Börsen auf die Achterbahn. Der Januar war ein Kurs-Crash-Monat. Wie geht es jetzt weiter? Analyse: Welche Szenarien jetzt an den US-Börsen möglich und welche wahrscheinlich sind.

von Torsten Ewert

Ausgangspunkt ist wie immer die aktuelle charttechnische Situation, wobei ich mich auf die US-Börsen beschränke, die bekanntlich die Schrittmacher der Aktienmärkte sind. Als Beispiel bleibe ich im Folgenden beim S&P 500, da die Lage der anderen großen US-Indizes weitgehend identisch ist.

Der Blick auf den Chart des S&P 500 zeigt deutlich, dass der Index angeschlagen ist:

So hat der Kurs viele wichtige Unterstützungen (grüne Linien) einfach durchschlagen und auch den bisherigen Aufwärtstrend gebrochen. Erst an zwei tiefer gelegenen Unterstützungen im Bereich von 4.300 bis 4.200 Punkten sowie an der Unterkante eines steilen Korrekturkanals (rot) kam er zum Stehen (siehe grüne Pfeile).

Die Gegenreaktion erfolgte nach einem kurzen „Gezappel“ recht dynamisch. Allerdings drehte der Kurs an einem markanten Kreuzwiderstand wieder nach unten (roter Pfeil). Dabei blieb er nicht nur in dem roten Kanal, sondern bestätigte auch de facto den Ausbruch aus dem Aufwärtstrend. Zudem scheiterte er im Bereich der 61,8%-Fibonacci-Marke, so dass die begonnene Abwärtsbewegung intakt bleibt.

Wenn die Erholung schon zu Ende ist…

Mit der Umkehr am 61,8%-Niveau könnte der S&P 500 eine ganz reguläre Erholung abgeschlossen haben. Nach Charttechnik und Wellentheorie sollte nun die nächste Abwärtswelle (C) folgen, die im Idealfall die gleiche Ausdehnung wie die erste (A) hat; ein sogenannter Measured Move (siehe folgender Chart):

Das theoretische Kursziel dieser Welle liegt bei knapp 4.000 Punkten (siehe roter Marker), also sollte diese runde Marke angesteuert werden. Danach könnte theoretisch die Aufwärtsbewegung wieder aufgenommen werden.

Bei 4.000 Punkten und auch knapp darunter hätte der S&P 500 auch noch keinen 20%-igen Rückfall erlitten und wäre damit nach einer landläufigen Definition (die vor allem in den USA populär ist) trotz allem noch nicht in einem Bärenmarkt. Er hätte also nur eine „normale“, wenn auch sehr kräftige Korrektur vollzogen. (Die 20%-Grenze liegt aktuell bei 3.854,89 Punkten.)

Das ist aber nicht das einzige Abwärtsszenario!

Die Krux ist allerdings, dass die Welle C nicht das Ende der begonnenen Abwärtsbewegung sein muss. Laut der Elliott-Wellentheorie sind bestimmte Wellenabschnitte selbstähnlich (fraktal), so dass sich die gleichen Strukturen sowohl in kleineren (Unter-)Wellen als auch größeren, übergeordneten Wellen finden.

Daher kann die vermeintliche Welle A auch erst die Welle 1 der 5-teiligen Welle A sein, die folglich viel größer ist. Charttechnisch ergäbe das folgendes Szenario:

Das Kursziel dieser großen Welle A liegt theoretisch bei rund 3.400 Punkten, womit nach dem 20%-Kriterium ein Bärenmarkt begonnen hätte.

Welches Szenario wahrscheinlicher ist

Wenn man als Analyst zu dem Schluss kommt, dass zwei oder mehr Szenarien möglich sind, dann muss man sich überlegen, wie wahrscheinlich jedes einzelne ist. Aus meiner Sicht ist das ABC-Szenario oben das (wahrscheinlichere) Hauptszenario, und das aus mehreren Gründen.

Erstens haben wir trotz einer deutlichen Stimmungseintrübung in den vergangenen beiden Wochen (dazu gleich mehr) eine sehr starke und dynamische Kurserholung nach den Abschlägen vom Januar gesehen. Das deutet darauf hin, dass die Bullen noch nicht geschlagen sind. Bei dieser Erholung hat der S&P 500 die 61,8%-Fibonacci-Linie sogar etwas überschritten (das Hoch lag bei 62,5 %), so dass nach strikter Auslegung der Regeln die Abwärtsbewegung sogar als beendet angesehen werden kann.

Zweitens gab es in den vergangenen beiden Handelstagen eine deutliche Erholung des Nasdaq Composite, also des Index aller Nasdaq-Aktien. Er zeigte sich in den vergangenen beiden Handelstagen jeweils deutlich stärker als der Nasdaq 100, der bekanntlich nur die 100 größten Werte der Nasdaq enthält.

Was die jüngste Stärke des Nasdaq Composite bedeutet

Warum ist das bedeutsam? Weil bisher vor allem die großen Werte an der Nasdaq den Nasdaq 100 oben gehalten haben, während der Nasdaq Composite merklich schwächer lief. Das hat Sven Weisenhaus hier mehrfach thematisiert, zuletzt an den eindrucksvollen Beispielen von Meta und Amazon, die beide den Nasdaq 100 durch starke Kursausschläge massiv beeinflusst haben.

Die Stärke des Nasdaq Composite deutet also darauf hin, dass die Marktbreite wieder zunimmt. Allerdings sind zwei Handelstage natürlich kein Kriterium. Es gab selbst in der jüngsten Korrektur immer mal wieder Phasen, in denen der Nasdaq Composite zwei oder mehr Tage stärker lief als der Nasdaq 100. Aber der aktuelle Stärkeimpuls ist der dynamischste seit mehr als einem Jahr und gehört zu den größten 9 % aller Werte der Historie des Nasdaq Composite.

Es ist also ein außergewöhnlicher Stärkeimpuls, was auch dadurch zu erkennen ist, dass in mehr als 70 % aller Fälle ein solcher Impuls nahe eines kurzfristigen Tiefs auftrat – und die Kurse danach weiter zulegten.

Warum die Stimmung weder schlecht noch sehr schlecht ist

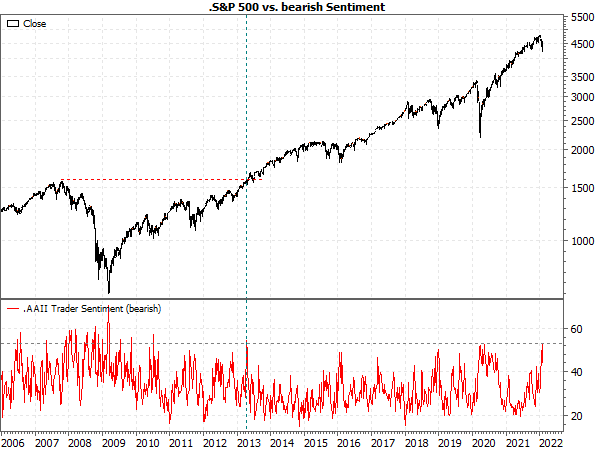

Und damit drittens zur Stimmung. In der Börse-Intern vom 01.02.2022 hat Sven Weisenhaus schon darauf hingewiesen, dass die Stimmung der US-Privatanleger mit einem Anteil von fast 53 % Bären sehr schlecht war. Aber sie war nicht nur schlecht oder sehr schlecht, sie war grottenschlecht! Nur in 2,3 % der Fälle oder in 40 der 1.801 Wochen, seitdem diese Stimmungswerte erhoben werden (seit Ende Juli 1987) waren die Anleger noch bearisher.

Bezeichnend ist auch, wann sie das letzte Mal derart bearish waren: im April 2013. Also nicht während des Corona-Crashs (obwohl damals nicht viel fehlte) und auch nicht während der großen Korrektur von Ende 2018 oder während der heftigen Rückschläge in der großen Konsolidierung von 2015/16. Aber was war im April 2013?

Das zeigt der Blick auf den Chart:

Steigende Kurse sind unvorstellbar – wieder einmal!

Damals stand der S&P 500 nach der Finanz- und Eurokrise, nach dem Reaktorunglück von Fukushima und dem Haushaltsstreit in den USA (in dem die USA durch Standard & Poor’s von ihrem AAA-Bonitätsstatus herabgestuft wurden) wieder am alten Hoch von 2007. Und offenbar konnte sich die Mehrheit der Anleger nicht vorstellen, dass die Kurse weiter steigen.

Aber genau das taten sie, und das ist auch diesmal möglich! Ein derart markante negativer Stimmungsimpuls entfaltet oft Wirkung über den jeweiligen Zeitpunkt seines Auftretens hinaus. Einfach, weil die Anleger eine Weile brauchen, um zu erkennen, dass sie falsch lagen, und dann noch eine weitere Zeitlang, bis sie diese Fehlentscheidung korrigieren.

Gibt es etwa auch ein bullishes Szenario?

Sie merken schon, worauf ich hinauswill: Es gibt aktuell trotz der beiden bearishen Varianten auch eine bullishe Alternative. Und diese käme zum Tragen, wenn das Tief der jüngsten Korrektur bereits eine abgeschlossene (kleine) ABC-korrektur wäre. Dann könnte die vermeintliche Erholung bereits der erste Teil eines neuen Aufwärtsimpulses sein. (Das würde durchaus zu ihrer Dynamik passen.)

Charttechnisch könnte dieses Szenario so aussehen:

Nach einem nur noch geringfügigen Rücksetzer würde der S&P 500 weiter zulegen, den roten Abwärtstrend brechen und danach idealerweise auch den alten Aufwärtstrend zurückerobern.

Zugegeben, diese Variante erscheint derzeit ziemlich unwahrscheinlich – zumal auch einige (neue) Belastungen möglich sind, auf die ich gleich eingehe. Aber genau aus diesem Grund sollten Sie dieses antizyklische (!) Szenario nicht aus den Augen verlieren, denn die Börse geht oft den scheinbar unwahrscheinlichsten Weg

Haufenweise Belastungsfaktoren

Was könnte also in nächster Zeit die Kurse belasten? Es sind eine ganze Menge Faktoren: Da ist zunächst weiterhin das Problem der Inflation bzw. der steigenden Zinsen. Am Freitag wurden in den USA die Arbeitsmarktdaten veröffentlicht, nach denen der Stellenaufbau einmal mehr deutlich höher war als erwartet (467.000 vs. 150.000). Auch die Löhne stiegen stärker als erwartet (+0,7 % gegenüber dem Vormonat und +5,7 % gegenüber dem Vorjahresmonat vs. erwartet +0,5 %/+5,2 %).

Das könnte neue Zinserhöhungsängste auslösen, insbesondere wenn die Zahlen zur Inflation im Januar, die am Donnerstag gemeldet werden, erneut höher ausfallen als erwartet. Zwar rechnen die Ökonomen ohnehin damit, dass der Höhepunkt der Inflation in den USA noch nicht erreicht ist. Daher wird nach einem Preisanstieg von 5,5 % im Dezember mit einem Plus von 5,9 % im Januar gerechnet.

Aber sollte der Anstieg der Inflation nochmals deutlich höher sein, dürften viele Marktteilnehmer befürchten, dass die Fed im März sogar einen „Doppelschritt“ macht, also die Zinsen statt der üblichen 0,25 Prozentpunkte um gleich 0,5 Prozentpunkte erhöht. Bereits am Freitag nach den Arbeitsmarktzahlen schnellte die Wahrscheinlichkeit dafür von 14,3 auf 33,7 Prozent nach oben. Damit rechnet bereits ein Drittel der Investoren mit einem solchen Doppelschritt.

Wird auch noch der Ukraine-Konflikt die Börsen belasten?

Ein anderes Thema, das bisher nur punktuell eine Rolle für die Börsen gespielt hat, ist der Ukraine-Konflikt (siehe z.B. Börse-Intern vom 24.01.2022). Aber inzwischen spitzt sich die Lage womöglich zu: US-Geheimdienste halten ein „Gleiwitz-Szenario“ seitens Russlands als Vorwand für eine Invasion für möglich, und in dieser Woche gehen Militärmanöver von Russland und Belarus im Westen Russlands (und damit in Reichweite zur Ukraine) in die heiße Phase.

Daher entfaltet nun auch die EU eine hektische Diplomatie, mit Reisen von Deutschlands Bundeskanzler Scholz nach Washington, Moskau und Kiew und von Frankreichs Präsident Macron ebenfalls nach Moskau und Kiew. Danach werden sich Macron und Scholz mit dem polnischen Präsidenten Duda in Berlin treffen, um die Lage zu besprechen.

Nun ist es unwahrscheinlich, dass Russland bereits in dieser Woche losschlägt (sofern es überhaupt dazu kommt) – quasi während seine Besucher ihm zuhause ins Gewissen reden. Aber die Furcht vor einem bewaffneten Konflikt könnte zusammen mit den anderen genannten Faktoren die Börsen belasten. Obwohl nach einer alten „Regel“ während Olympischer Spiele keine Kriegshandlungen begonnen werden. Demnach wäre vor dem 21. Februar keine militärische Eskalation zu erwarten.

Wann die Szenarien relevant werden

Wie auch immer – bekanntlich gilt nach wie vor der zynische Börsenspruch: „Kaufen, wenn die Kanonen donnern!“ Sofern also der Konflikt tatsächlich eskaliert und die Fronten geklärt sind (also auch die Reaktion des Westens darauf absehbar ist), dürfte dieser Belastungsfaktor ebenfalls wegfallen. Und vielleicht werden sich die Konfliktparteien nach den diplomatischen Vorstößen überraschenderweise doch noch irgendwie einig…

Das bullishe Szenario ist also noch nicht passé, wird allerdings erst dann relevant, wenn der rote Kanal gebrochen wird. Für die bearishen Varianten gilt, dass diese erst dann wirklich relevant werden, wenn das jüngste Tief unterschritten wird. Und bis es zum einen oder anderen kommt, dürfte weiterhin Unsicherheit an den Börsen herrschen – und die Kurse womöglich einfach seitwärts laufen.

BTC

BTC