Liebe Leser,

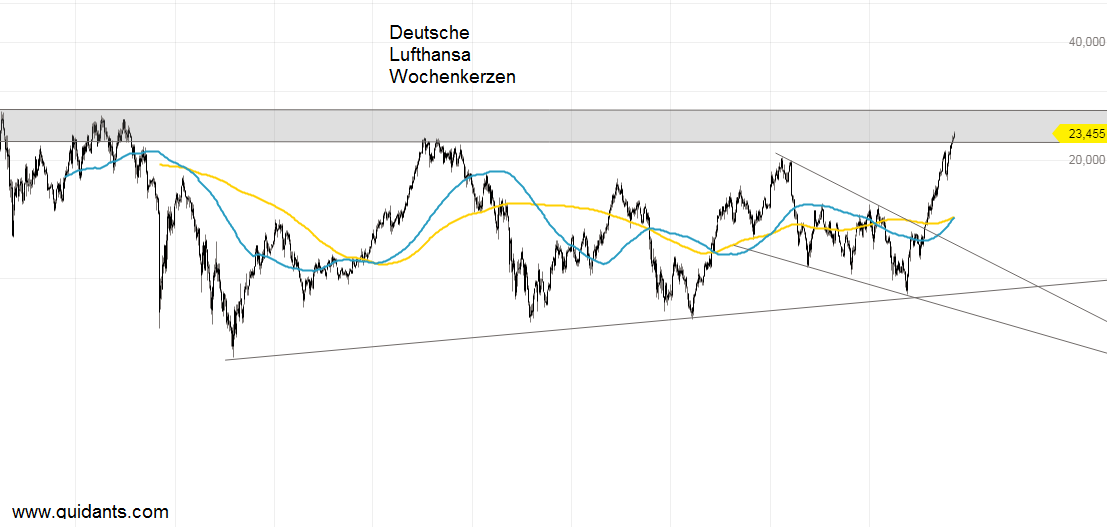

die Aktie der deutschen Lufthansa setzte in dieser Woche ihren Aufwärtstrend weiter fort. Damit ist sie ein Stück weiter in den technischen Widerstandsbereich vorgedrungen. Dieser umfasst einen Preisbereich zwischen 22-27 Euro je Aktie. Seit Ausbildung des Tiefs im Oktober 2016 hat die Aktie somit eine Aufwertung von 157,8 % verzeichnet. Grund für das Anlegerinteresse in dieser Woche sind die Ankündigungen rund um die Übernahme von Geschäftsteilen der insolventen Air Berlin. Demnach soll Lufthansa neben Easyjet als zweitem Investor den größeren Teil des Geschäfts von Air Berlin übernehmen. Als weiterer Grund werden Ausfälle bei der Billigfliegerkonkurrenz Ryanair genannt.

Aktie könnte bereits fair bewertet sein

Für viele Analysten sind das allerdings nur kurzfristige Gründe, daher sehen sie in den aktuellen Kursen so langsam einen Grund aufs Bremspedal zu treten. Die Aktie wurde unter anderem auch aufgrund ihrer attraktiven Bewertung gesucht. Aktuell liegt das KGV auf Basis der letzten zwölf Monate bei 5,4. Der historische Median des KGV liegt bei 6,57. Da das erwartete KGV bei 7 liegt, scheint zumindest im historischen Vergleich womöglich bald eine faire Bewertung vorzuliegen.

Ein Beitrag von David Iusow-Klassen.