Trotz Verluste in den letzten Tagen haben die globalen Finanzmärkte den Ukraine-Krieg ganz gut verkraftet. Bei den Börsen gibt es eine gewisse Zuversicht, dass der Konflikt bald endet. Sollte das nicht der Fall sein, droht jedoch ein Crash.

von Sven Weisenhaus

Ich teile die Skepsis, die in der gestrigen Analyse von Torsten Ewert zum Ausdruck kam. Dazu möchte Ihnen heute noch einige Informationen liefern. Denn es ist im Hinblick auf die bevorstehende Berichtssaison sowie die aktuellen Kursentwicklungen der Aktienmärkte sehr wichtig, auf die Gewinnerwartungen zu schauen. Dabei blicke ich noch aus einer etwas anderen Perspektive auf die Schätzungen der Analysten.

Gewinnerwartungen 2022: Erst runter, dann rauf

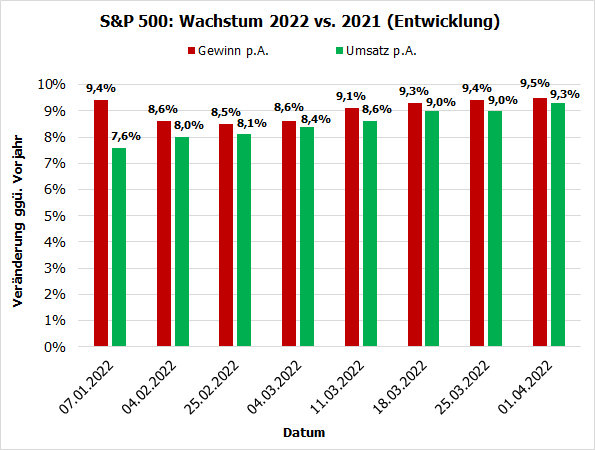

Torsten Ewert schrieb gestern, die Gewinnschätzungen der Analysten für das Gesamtjahr seien in den vergangenen Wochen kräftig gestiegen. Grundsätzlich ist seine Aussage mit Blick auf die folgende Grafik, die er mitgeliefert hat, vollkommen korrekt. Wir haben es seit dem russischen Einmarsch in die Ukraine mit steigenden Gewinnschätzungen zu tun.

Die Erwartungen lagen am 7. Januar 2022 bei +9,4 %, bis zum 25. Februar wurden sie auf +8,5 % reduziert, nur um bis zum 1. April wieder auf 9,5 % erhöht zu werden. Aus diesem Blickwinkel betrachtet kann man hier auch von moderaten Schwankungen sprechen.

Gewinnerwartungen 1. Quartal 2022: Erst rauf, dann runter

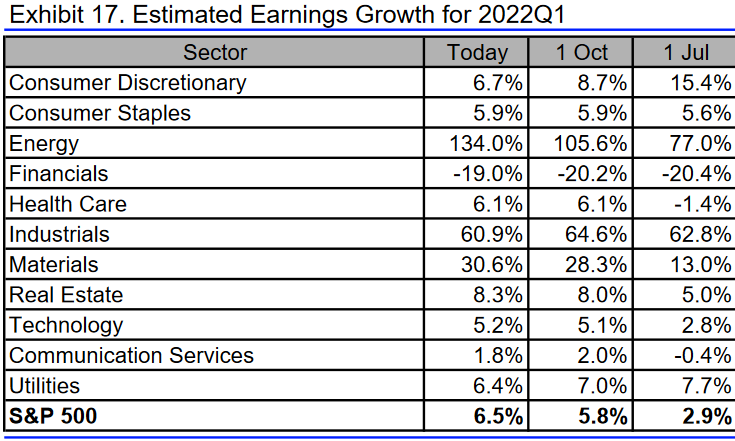

Einen kräftigeren Anstieg haben wir bei den Gewinnerwartungen zum 1. Quartal 2022 gesehen. Wie die folgende Tabelle aus der Börse-Intern vom 19. Oktober 2021 zeigt, lagen die Schätzungen am 1. Juli 2021 nur bei +2,9 %. Und sie stiegen bis Oktober auf 5,8 bzw. 6,5 %.

(Quelle: Refinitiv)

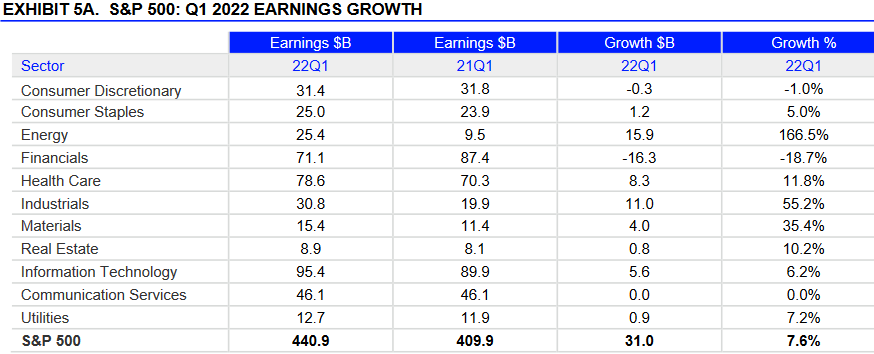

Und am 14. Januar 2022 hatte ich berichtet, dass Analysten bis dahin sogar mit einem Plus von 7,6 % rechneten.

(Quelle: Refinitiv)

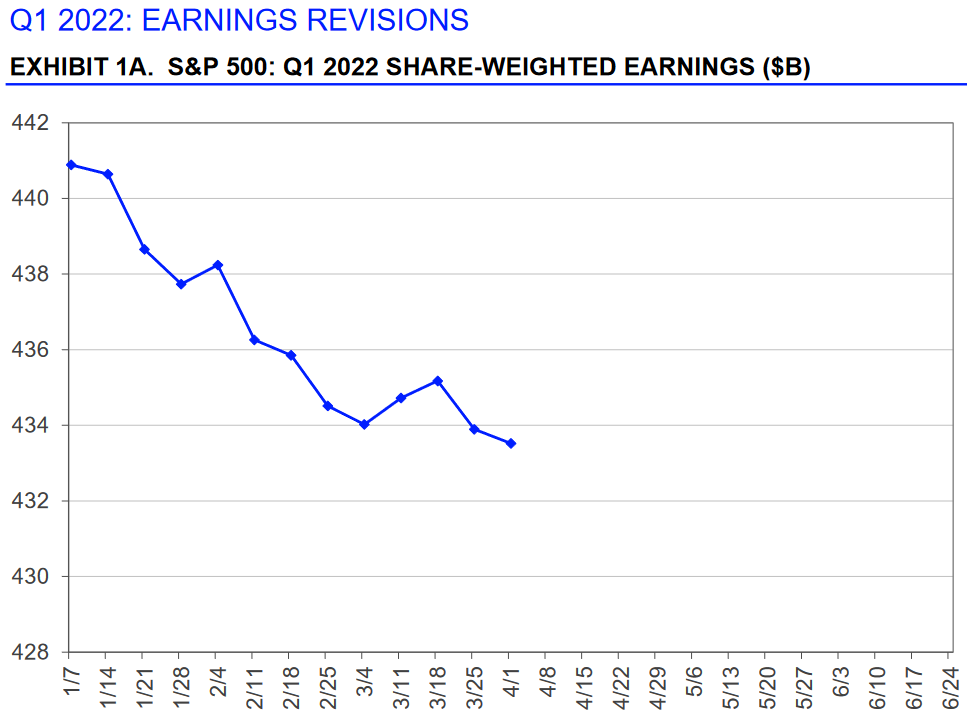

Nun hat Torsten Ewert gestern allerdings geschrieben, dass die Gewinnerwartungen der Analysten laut Daten von FactSet seitdem auf nur noch +5,6 % nach unten revidiert wurden. Sie sind damit unter das Niveau von Oktober 2021 zurückgefallen. Und hierin erkenne ich das übliche Spielchen: Zunächst steigen die Gewinnerwartungen, vor Beginn der Berichtssaison werden diese dann nach unten revidiert, nur um dann im Verlauf der Berichtssaison von den Unternehmen übertroffen zu werden.

Hohe Energiekosten drücken auf die Gewinne

Wie die folgende Grafik von Refinitiv zeigt, erfolgte der Rückgang der Gewinnerwartungen zum 1. Quartal 2022 seit Januar kontinuierlich.

(Quelle: Refinitiv)

Torsten Ewert sprach gestern bereits Margenprobleme der Unternehmen an. Und diese hängen natürlich mit den gestiegenen Preisen zusammen, insbesondere mit den Energiepreisen. Diese können bislang nicht 1:1 an die Kunden weitergegeben werden.

Nun gibt es aber nicht nur Verlierer dieser Preisentwicklungen, sondern auch Gewinner – nämlich die Unternehmen des Energiesektors. Wie sehr diese profitieren, zeigt folgender Vergleich: Ohne den Energiesektor würden die Gewinne der Unternehmen im 1. Quartal 2022 laut Daten von Refinitiv nur voraussichtlich um 1 % gestiegen sein. Und die Umsätze der Unternehmen aus dem S&P 500 fielen dann nicht um 10,7 % höher aus, sondern nur um 8,4 %.

Je länger der Ukraine-Krieg dauert…

Es ist daher gut möglich, dass die Analysten nach moderaten Wachstumswerten im 1. und 2. Quartal für die folgenden Quartalswerte deutlich optimistischer sind, weil sie bis dahin ein Ende des Ukraine-Krieges und damit auch sinkende Energiepreise erwarten. Ähnliches hatte Torsten Ewert gestern auch geschrieben – Zitat: „Vermutlich erwarten sie, dass die diversen wirtschaftlichen Probleme in der zweiten Jahreshälfte abklingen.“

Und er hatte auch geschrieben, dass es ein Problem werden könnte, wenn es nicht so kommt. „Daher besteht eine gewisse Wahrscheinlichkeit, dass die Analysten den weiteren Verlauf – sowohl bei den Kursen als auch bei den Gewinnen – nun wieder überschätzen“, so Torsten Ewert gestern.

Fazit

Ich bin mit Blick auf die recht deutlichen Abwärtsrevisionen der Gewinnerwartungen für das 1. Quartal 2022 nicht unbedingt überzeugt davon, dass der Optimismus der Analysten für den weiteren Jahresverlauf die Kurserholung der Aktienmärkte angetrieben hat. Aber ich bin einer Meinung mit Torsten Ewert, dass die Analysten womöglich zu optimistisch bezüglich der zweiten Jahreshälfte 2022 sind und die Aktienmärkte daher womöglich ihr aktuelles Kursniveau nicht halten werden können. Denn je länger der Krieg in der Ukraine andauert, desto mehr müssen die Gewinnerwartungen wahrscheinlich reduziert werden und desto schwerer wird es für die Aktienmärkte, ihre durch die starken Kurserholungen zurückeroberten Kursniveaus zu halten.

www.stockstreet.de

BTC

BTC